O Score de Crédito é, talvez, o número mais vigiado e menos compreendido da vida adulta brasileira. Para muitos, ele parece um gerador de números aleatórios: você paga uma dívida e a pontuação cai; você não faz nada e ela sobe. Essa percepção de “caixa preta” gera frustração, especialmente quando um financiamento imobiliário ou um cartão de alta renda é negado sem justificativa clara.

Contudo, o algoritmo por trás do score não é aleatório; ele é estatístico. A pontuação (geralmente de 0 a 1000) é um cálculo de probabilidade que responde a uma única pergunta do banco: “Qual a chance deste indivíduo não pagar suas contas nos próximos 12 meses?”. Entender a fórmula matemática por trás dessa resposta é o único caminho para manipular legitimamente o resultado a seu favor. Não existem truques mágicos, mas existem comportamentos de alta densidade de impacto que o sistema recompensa.

Neste artigo, vamos ignorar os conselhos genéricos e focar na engenharia reversa dos birôs de crédito (Serasa, Boa Vista, SPC), revelando o que pesa mais na balança e por que, às vezes, pagar em dia não é suficiente.

O Motor Principal: Cadastro Positivo e Hábitos

A implementação do Cadastro Positivo mudou a regra do jogo. Antigamente, o sistema punia o erro (nome sujo). Hoje, o sistema premia a consistência. O modelo atual, conhecido como Score 2.0 na Serasa, atribui um peso desproporcional ao seu comportamento recente em detrimento do seu histórico antigo.

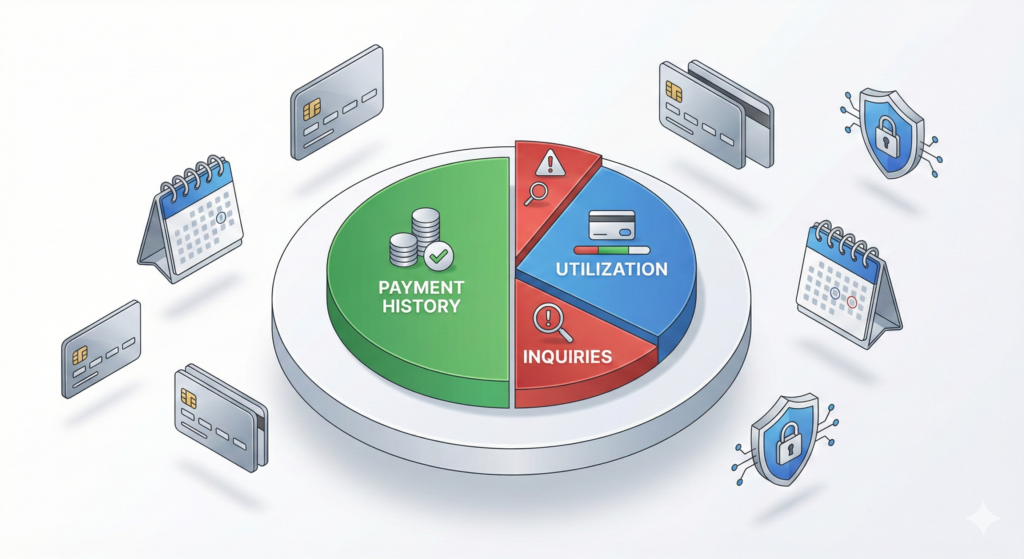

A maior fatia da sua nota (cerca de 55% a 60%) vem do Compromisso com Crédito. Isso não significa apenas pagar o boleto, mas como você paga. O sistema monitora a pontualidade exata. Pagar no dia do vencimento é o mínimo esperado (nota neutra). Pagar com 2 ou 3 dias de antecedência cria um padrão de organização financeira que o algoritmo lê como “risco reduzido”.

Segundo a metodologia divulgada pela própria Serasa, o histórico de pagamentos via Cadastro Positivo é o fator de maior relevância na composição da nota atual, superando até mesmo a existência de dívidas antigas já prescritas. Portanto, a consistência ininterrupta por 6 meses tem mais poder de alavancagem do que quitar uma dívida de 5 anos atrás.

A Taxa de Utilização de Crédito (O Fator Invisível)

Este é o ponto cego da maioria dos consumidores. Você pode pagar sua fatura de cartão de crédito integralmente e em dia, e ainda assim ver seu score estagnar ou cair. O culpado é a “Taxa de Utilização”.

Os bancos analisam o quanto do seu limite total você consome mensalmente. Se você tem um limite de R$ 5.000 e gasta R$ 4.800 todo mês, mesmo pagando em dia, você é classificado como um perfil de “risco de liquidez”. O algoritmo entende que você vive no limite da sua capacidade financeira e qualquer imprevisto (desemprego, doença) resultará em inadimplência imediata.

Para fazer a pontuação subir, a estratégia técnica é manter a utilização abaixo de 30% do limite total disponível. Se você precisa gastar mais, a solução não é gastar menos, mas solicitar mais limite (ou ter mais cartões) para diluir a taxa de utilização.

O Perigo das “Consultas Excessivas” (Hard Inquiries)

Toda vez que você solicita um cartão, empréstimo ou aumento de limite, a instituição financeira consulta seu CPF. Isso é chamado de Hard Inquiry. Cada consulta envia um sinal de “busca por crédito” ao mercado.

Se você solicita três cartões em uma semana, o algoritmo interpreta isso como desesperança financeira ou risco de fraude iminente. O resultado é uma queda brusca e automática na pontuação para “proteger” o mercado de emprestar dinheiro a quem parece estar precisando demais. O intervalo seguro entre solicitações de crédito deve ser de, no mínimo, 90 dias.

Tabela: Peso dos Fatores na Composição do Score

Embora os algoritmos variem entre birôs (Boa Vista foca mais em varejo, Serasa em bancos), a estrutura de peso é similar.

| Fator Analisado | Peso Estimado (%) | O que fazer para subir? |

| Pagamento de Crédito (Cadastro Positivo) | ~55% | Pagar faturas de cartão, empréstimos e financiamentos antes do vencimento. |

| Pagamento de Contas (Utilities) | ~15% | Colocar luz, água, gás e telefone em débito automático no seu CPF. |

| Consultas ao CPF | ~15% | Parar de pedir cartões. “Esquecer” o mercado de crédito por 3 a 6 meses. |

| Evolução Financeira | ~15% | Tempo de relacionamento com bancos e atualização de dados cadastrais. |

Open Finance: A Nova Alavanca

Recentemente, o Open Finance surgiu como a ferramenta definitiva para quem tem score baixo por falta de histórico (jovens ou autônomos). Ao compartilhar seus dados bancários, você permite que o birô de crédito veja seu saldo em conta, seus investimentos e seus pagamentos à vista.

O Banco Central do Brasil reforça que o compartilhamento de dados padronizado dá ao consumidor a titularidade sobre seu histórico, permitindo que a “boa conduta” em uma instituição seja visível para todo o sistema financeiro. Se você movimenta bem sua conta corrente mas não usa cartão de crédito, conectar o Open Finance é a única forma de traduzir essa movimentação em pontos de score.

Mitos que Precisam Morrer

Para focar no que funciona, elimine o ruído:

- CPF na Nota Fiscal: Aumenta o score? Mito. A Receita Federal não repassa dados de consumo detalhados para a Serasa para fins de score. Isso serve para programas de recompensa estaduais, não para análise de risco de crédito bancário.

- Nome Limpo = Score 1000: Mito. Ter o nome limpo é a base (score 400-500). Para chegar aos 800+, é necessário uso ativo e estratégico de crédito (pagar contas, ter cartões ativos). Quem não deve nada, mas também não movimenta nada, não tem pontuação alta.

Fazer o Score de Crédito subir não é um evento, é um processo de reeducação digital. O algoritmo precisa de tempo para confiar em você. A fórmula vencedora é uma combinação de Cadastro Positivo ativo, utilização de crédito abaixo de 30% e pausa nas solicitações de novos cartões.

Comece hoje verificando se seu endereço e renda estão atualizados na base de dados dos birôs e ative o Open Finance. Em seguida, entre em um “jejum” de pedidos de crédito por três meses. A pontuação reagirá não à sua intenção de pagar, mas à prova matemática da sua solvência.