Existe um fenômeno curioso e perverso que assombra a classe média e alta: a sensação de que, não importa o quanto o salário aumente, a “sobra” no final do mês permanece estática, ou pior, desaparece. Você recebe uma promoção, troca de emprego ou fecha um grande contrato. A euforia inicial sugere que, finalmente, haverá margem para investir pesado e construir patrimônio. No entanto, seis meses depois, a conta bancária retorna ao estado de sobrevivência, apenas com dígitos maiores girando na catraca.

Esse fenômeno não é falta de sorte nem, necessariamente, falta de inteligência. É o Lifestyle Creep (ou inflação do estilo de vida). Trata-se de uma força gravitacional comportamental onde o consumo se expande para ocupar a totalidade da renda disponível. Diferente da inflação econômica, que corrói o poder de compra de fora para dentro, o Lifestyle Creep é uma erosão interna, impulsionada por escolhas que parecem inofensivas e merecidas no momento, mas que destroem a capacidade de acumulação de riqueza a longo prazo.

Entender essa dinâmica é crucial porque ela é a principal razão pela qual médicos, executivos e advogados bem remunerados frequentemente chegam à aposentadoria com pouco ou nenhum ativo real, apesar de terem movimentado milhões ao longo da carreira.

A Psicologia da Adaptação Hedônica

Para combater o inimigo, é preciso entender sua biologia. O cérebro humano opera sob um princípio chamado “Adaptação Hedônica”. Isso significa que nos acostumamos rapidamente a melhorias no nosso padrão de vida. O ar-condicionado que era um luxo vira necessidade básica. O carro importado que causava emoção na primeira semana torna-se apenas “o carro” no segundo mês.

Quando sua renda sobe, o cérebro normaliza o novo patamar de consumo. O problema é que, financeiramente, essa normalização cria custos fixos rígidos. Mudar para um bairro mais nobre não aumenta apenas o aluguel ou a parcela do financiamento; aumenta o condomínio, o IPTU, o preço da padaria da esquina e a expectativa social de como você se veste e o que dirige.

Conforme explica a teoria econômica e comportamental detalhada pela Investopedia, o perigo reside no fato de que o aumento de gastos raramente é em ativos (que põem dinheiro no bolso), mas sim em passivos de depreciação rápida e experiências efêmeras. Você não está ficando mais rico; está apenas ficando “mais caro”.

O Efeito Diderot

Um subproduto perigoso do Lifestyle Creep é o Efeito Diderot. O filósofo Denis Diderot notou que a aquisição de um item de luxo faz com que todo o resto das suas posses pareça inadequado, desencadeando uma espiral de consumo.

- Você compra um sofá novo e caro.

- De repente, o tapete velho parece sujo e barato. Você troca o tapete.

- Agora, a pintura da sala destoa da elegância dos móveis novos. Você pinta a sala.

- A iluminação antiga não valoriza a pintura. Você troca as luminárias.

Uma única decisão de upgrade desencadeia uma reação em cadeia que drena o aumento salarial que deveria ter ido para sua liberdade financeira.

Anatomia Financeira: Onde o Dinheiro se Esconde

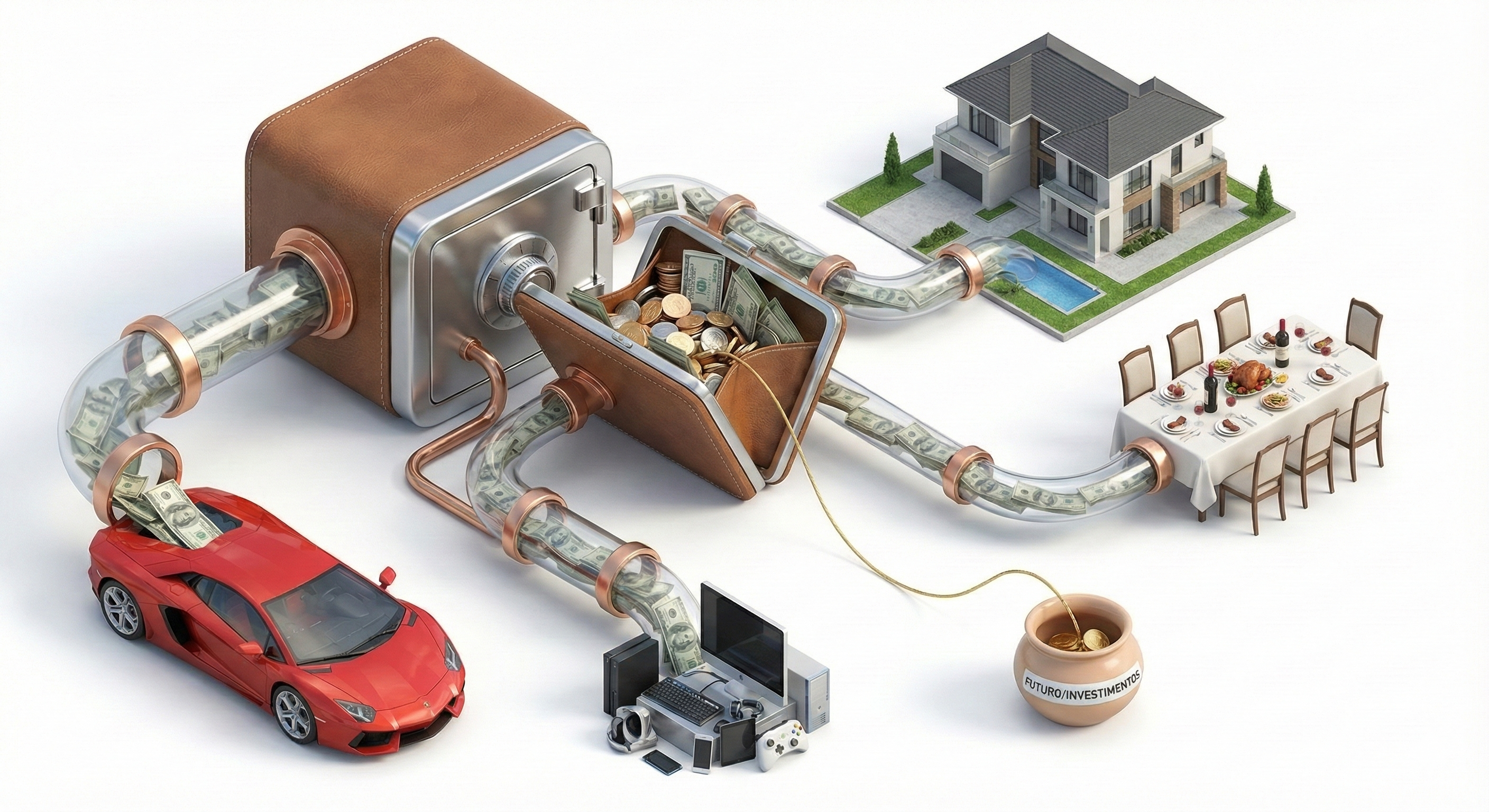

O Lifestyle Creep raramente acontece através de uma única compra extravagante, como um iate. Ele acontece nas margens, naquilo que chamamos de “luxos invisíveis”. São pequenas melhorias de conveniência que, somadas, criam uma barreira intransponível para a poupança.

Analise se você caiu nessas armadilhas comuns pós-aumento salarial:

- Terceirização excessiva: Contratar serviços para tudo que antes você fazia (limpeza diária, passeador de cães, personal trainer exclusivo), não para ganhar tempo produtivo, mas por comodidade pura.

- A “Gourmetização” da rotina: O café coado em casa vira Starbucks diário. A cerveja de fim de semana vira vinho importado de terça-feira. O jantar caseiro vira delivery de alta gastronomia três vezes na semana.

- Tecnologia de ponta desnecessária: Trocar de celular todo ano ou ter o pacote de internet/cabo mais caro disponível, mesmo sem utilizar metade da banda ou dos canais.

Esses gastos são perigosos porque se camuflam de “merecimento”. A frase “eu trabalho tanto, eu mereço” é o slogan oficial da falência na classe média alta.

O Custo Matemático da Inflação de Vida

Para visualizar o impacto devastador de gastar o aumento, vamos comparar dois perfis ao longo de 10 anos. Ambos começam ganhando R$ 10.000,00 e recebem aumentos anuais de 10%.

- Perfil A (Vítima do Lifestyle Creep): Aumenta seus gastos na mesma proporção do salário (gasta tudo o que ganha).

- Perfil B (O Construtor de Riqueza): Mantém o custo de vida fixo nos primeiros anos e, depois, permite aumentos controlados (apenas 50% do aumento salarial vai para gastos, o resto é investido).

Projeção de Patrimônio Acumulado (Considerando rentabilidade de 8% a.a.)

| Ano | Salário Mensal | Gasto Mensal (Perfil A) | Gasto Mensal (Perfil B) | Patrimônio Acumulado (Perfil A) | Patrimônio Acumulado (Perfil B) |

| 1 | R$ 10.000 | R$ 10.000 | R$ 8.000 | R$ 0,00 | R$ 25.000 |

| 3 | R$ 12.100 | R$ 12.100 | R$ 9.000 | R$ 0,00 | R$ 120.000 |

| 5 | R$ 14.641 | R$ 14.641 | R$ 10.500 | R$ 0,00 | R$ 280.000 |

| 10 | R$ 23.579 | R$ 23.579 | R$ 15.000 | R$ 0,00 | R$ 1.250.000 |

Note a brutalidade dos números. O Perfil A viveu uma vida de luxo crescente, com carros melhores e restaurantes mais caros a cada ano. Porém, após uma década de trabalho árduo e sucesso profissional, ele tem zero de segurança. Se for demitido no ano 11, sua estrutura de custo é de R$ 23 mil mensais, o que o levará à ruína em semanas.

O Perfil B também aumentou seu padrão de vida (de R$ 8 mil para R$ 15 mil), mas controlou a velocidade desse aumento. O resultado é a independência financeira milionária.

Estratégias de Contenção

Sair da armadilha ou evitá-la não exige viver como um monge, mas exige intencionalidade. A chave não é proibir o gasto, mas sim desvincular o aumento de renda do aumento de despesa automática.

A Regra dos 50%

Sempre que receber um aumento, bônus ou renda extra, aplique a regra dos 50%. Metade do valor novo pode ser incorporado ao estilo de vida (lifestyle), mas a outra metade deve ser obrigatoriamente direcionada aos investimentos. Isso permite que você desfrute do sucesso hoje enquanto garante o conforto de amanhã. É o equilíbrio entre o presente hedonista e o futuro seguro.

Defina o seu “Suficiente”

O mercado financeiro e a publicidade são projetados para mover a linha de chegada sempre que você se aproxima dela. Se você não definir o que é “suficiente” para você, que tipo de casa, carro e viagens realmente lhe trazem felicidade duradoura,você será um eterno refém da próxima novidade.

Segundo dados sobre comportamento do investidor da ANBIMA, a falta de objetivos claros é um dos principais motivos que levam os brasileiros a resgatar investimentos para consumo imediato. Sem uma meta de “liberdade”, o dinheiro vira apenas combustível para vaidade.

Auditando o “Custo Fixo Oculto”

A cada seis meses, faça uma auditoria reversa. Em vez de perguntar “o que eu posso comprar?”, pergunte “o que eu estou pagando que não me traz mais alegria?”. Cancele assinaturas, renegocie contratos e verifique se aquele clube que você paga e não vai há meses ainda faz sentido. O Lifestyle Creep se alimenta da desatenção.

O Lifestyle Creep é sedutor porque ele se disfarça de progresso. Sentimos que estamos “subindo na vida” porque estamos cercados de coisas mais caras. Mas a verdadeira ascensão financeira é medida pelo patrimônio líquido (o que você tem), não pelo fluxo de caixa (o que você gasta).

Ganhar mais dinheiro não resolve problemas financeiros se a sua mente estiver programada para gastar cada centavo extra. A riqueza é, fundamentalmente, aquilo que você não gasta. É a opção de parar de trabalhar, é a segurança contra imprevistos e a liberdade de escolha.

Na próxima vez que o aumento cair na conta, resista ao impulso de correr para a concessionária ou para o shopping. Trate esse dinheiro novo com respeito. Use-o para comprar sua liberdade, não para comprar umas algemas de ouro mais brilhantes.