No varejo brasileiro, a frase “quer parcelar em quantas vezes?” é quase um cumprimento. Culturalmente, somos treinados a olhar apenas se a parcela cabe no bolso mensal, ignorando o montante final da dívida. Contudo, em um cenário econômico de 2025/2026 onde os juros para pessoas físicas beiram os 60% ao ano, aceitar o parcelamento automático da loja ou do cartão de crédito pode ser um suicídio financeiro silencioso.

A conveniência de parcelar direto na maquininha esconde uma das taxas mais agressivas do mercado. Frequentemente, o consumidor paga o preço de um empréstimo pessoal organizado (com taxas de 4% a 6% ao mês) para usar uma linha de crédito rotativa ou parcelada que cobra 12% a 15% ao mês. Não é sobre ter o dinheiro, é sobre quanto custa o acesso a ele.

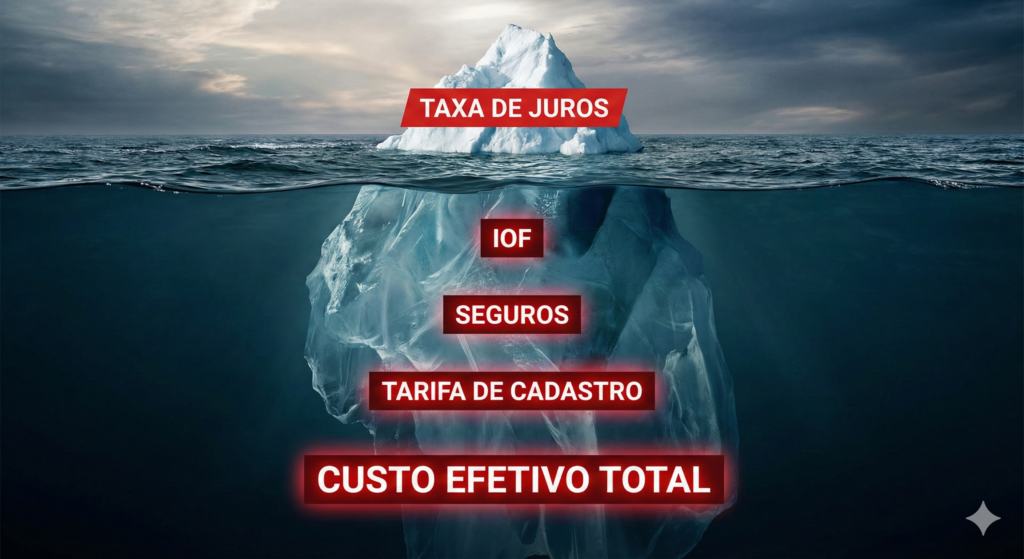

Este artigo não é uma opinião, é uma auditoria matemática. Vamos abrir a caixa-preta do Custo Efetivo Total (CET) e provar, com números, quando pegar um empréstimo no banco para comprar à vista sai mais barato do que aceitar o “suave” parcelamento da loja.

A Ilusão do “Sem Juros” e a Realidade do “Com Juros”

Primeiro, é preciso separar o joio do trigo. O parcelamento “sem juros” (onde o preço à vista é igual ao parcelado) é, na verdade, um custo embutido. O produto já está precificado para cobrir a antecipação do lojista. Nesse caso, parcelar é inteligente, pois você usa a inflação a seu favor.

O perigo reside na opção “com juros da operadora” ou no parcelamento acima de 10x. Aqui, a taxa aplicada não é linear. Ela é composta. Uma taxa de 2,99% ao mês, que parece inofensiva na etiqueta, transforma-se em quase 43% ao ano. Se a taxa for de 5,99% (comum em grandes magazines), o custo anual ultrapassa 100%.

Empréstimo Pessoal: A Ferramenta Subestimada

Enquanto o cartão pune o parcelamento longo, o crédito pessoal — especialmente em bancos digitais ou cooperativas — tem um perfil de risco diferente. Como o banco analisa seu perfil antes de liberar o dinheiro, ele consegue oferecer taxas médias entre 3% e 6% ao mês para quem tem bom score.

A estratégia aqui é a “Triangulação de Crédito”:

- Você cota o preço do produto à vista (que geralmente tem 10% a 15% de desconto).

- Você simula um empréstimo no valor exato desse preço à vista.

- Você usa o dinheiro do empréstimo para comprar o bem com desconto e paga as parcelas do empréstimo para o banco, não para a loja.

Batalha dos Números: Simulação Real

Vamos imaginar a compra de um notebook de alta performance.

- Preço de Etiqueta (Parcelado): R$ 5.000,00

- Preço à Vista (Pix/Boleto): R$ 4.500,00 (10% de desconto)

Cenário A: Parcelamento da Loja (12x com juros de 4,5% a.m.)

Cenário B: Empréstimo Pessoal (12x com juros de 2,5% a.m.) para pagar o preço à vista.

| Indicador | Cenário A (Loja) | Cenário B (Empréstimo + Desconto à Vista) | Diferença Real |

| Valor Base | R$ 5.000,00 | R$ 4.500,00 | R$ 500,00 a menos na largada. |

| Taxa de Juros | 4,5% a.m. | 2,5% a.m. | 2% de spread mensal. |

| Valor da Parcela | R$ 548,00 | R$ 439,00 | **R$ 109,00/mês de economia.** |

| Total Pago | R$ 6.576,00 | R$ 5.268,00 | R$ 1.308,00 economizados. |

Análise: No Cenário B, você comprou o mesmo computador e economizou mais de R$ 1.300,00. Isso equivale a mais de 25% do valor do produto original. A “burocracia” de pedir o empréstimo pagou sua conta de luz por um ano.

O Vilão Oculto: IOF e Seguros

A matemática só funciona se você olhar o CET, não a taxa nominal. No Brasil, qualquer operação de crédito paga IOF (Imposto sobre Operações Financeiras).

- Alíquota Vigente: 0,38% fixo na abertura + 0,0082% ao dia (limitado a 365 dias).

No parcelamento do cartão, o IOF vem diluído. No empréstimo, ele é somado ao valor solicitado ou descontado na liberação. Além disso, muitos bancos empurram o “Seguro Prestamista” (proteção em caso de desemprego/morte). Esse seguro é opcional. Se o gerente disser que é obrigatório, é venda casada (ilegal).

Ao simular o empréstimo, exija o valor da parcela “sem seguro” para comparar laranjas com laranjas. Para entender melhor seus direitos sobre o que compõe o Custo Efetivo Total, consulte as normas e cartilhas educativas do Banco Central do Brasil.

Quando o Empréstimo NÃO vale a pena

A estratégia da triangulação falha em dois momentos:

- Desconto à vista pífio: Se a loja oferece apenas 2% ou 3% de desconto à vista, a margem não cobre os juros do empréstimo bancário.

- Score de Crédito Baixo: Se seu nome está “sujo” ou com score baixo, os bancos podem oferecer taxas de 10% ou 12% ao mês no empréstimo pessoal (o famoso “crédito para negativado”). Nesse caso, essa taxa empata ou perde para a loja.

Checklist de Execução

Antes de passar o cartão na loja, siga este roteiro de 3 minutos:

- Pergunte: “Qual é o desconto máximo para pagamento no Pix?”

- Abra o app do seu banco e simule um empréstimo pessoal no valor desse Pix.

- Compare a parcela do banco com a parcela da etiqueta da loja.

- Se a parcela do banco for menor, contrate o crédito, receba o Pix na hora e pague a loja à vista.

Lembre-se também de verificar se a loja utiliza tabelas Price (parcelas fixas) ou SAC (decrescentes), pois isso altera o custo final. Ferramentas como a Calculadora do Cidadão são essenciais para essa validação instantânea.

A preguiça de fazer contas é a maior fonte de lucro das varejistas e operadoras de cartão. Aceitar o parcelamento com juros porque é “rápido” custa caro. A estratégia de tomar um empréstimo barato para comprar um bem com desconto à vista é uma das manobras mais eficientes de inteligência financeira disponíveis para a classe média.

O dinheiro não aceita desaforo. Pagar R$ 6.500,00 em algo que vale R$ 4.500,00 não é parcelamento, é doação de patrimônio. Use a calculadora como arma de defesa pessoal.